কীভাবে ধনী হবেন?

ভূমিকা

স্বাধীনতারে অনেকে অংশ অংশ করে দেখেন ও সংজ্ঞায়ন করেন। যেমন বাক স্বাধীনতা, অর্থনৈতিক স্বাধীনতা, কাজের স্বাধীনতা ইত্যাদি নানা রকম। কিন্তু খেয়াল করলে দেখবেন এইগুলা খুব বেশী আলাদা আলাদা কিছু না, সবগুলাই পরস্পরের সাথে যুক্ত থাকে। আপনার অর্থনৈতিক স্বাধীনতা নাই, সেইক্ষেত্রে আপনার মত প্রকাশের স্বাধীনতা যদি ধরে নেই থাকেও, সেই মত নির্ভর করবে, প্রভাবিত হবে যারা আপনারে অর্থ/টাকা দিবে তাদের দ্বারা।

স্বাধীনতারে সম্পুর্ণ ভাবে দেখতে হবে, অর্থনৈতিক স্বাধীনতা, মত প্রকাশের স্বাধীনতা, চিন্তার স্বাধীনতা সব মিলে। একজন মানুষরে স্বাধীনভাবে জীবন যাপন করতে হলে, তার দার্শনিক উন্নয়নের দরকার আছে, যেইটার মাধ্যমে সে নিজে চিন্তা করতে শিখবে, তার চারপাশের সমাজ সম্পর্কে বুঝবে। একইসাথে তার অর্থনৈতিক স্বাধীনতার দরকার আছে, যেটা তারে কিছু কাজ করতে সাহায্য করবে, লাইফ অনেকদিক দিয়ে সহজ করে দিবে। তিন নাম্বার, তার মত প্রকাশের স্বাধীনতাও দরকারী, এটারে একটু বিস্তারিত হিশাবে দেখলে সে যে দেশে ও সমাজে বাস করছে, ওই সমাজে ন্যায় ও অর্থনৈতিক-সামাজিক ন্যায়বিচারার্থে সাম্য আছে কি না, তা দরকারী। অর্থাৎ এই তিন দিকে মানুষরে কাজ করে যেতে হবে, তার নিজের জন্যই, তার সমাজের মানুষের জন্য।

কাদের জন্য এই লেখা

এই লেখা অর্থনৈতিক স্বাধীনতা অংশের অন্তর্ভূক্ত। বলা যায়, ফাইনানশিয়াল লিটারেসি নিয়ে। এটা অবশ্যই একটা বিশাল টপিক।

প্রথমে কিছু অনুমান ধরে নেয়া যাক, এই লেখা কাদের জন্য।

১। এই লেখা তাদের জন্য, যারা এভারেজ বুদ্ধির মানুষ। যারা খুবই অসাধারণ বা জিনিয়াস না।

২। এরা নিজের লাইফে স্বাভাবিক আরামের জীবন যাপনের জন্য টাকা উপার্জন করতে পারেন। এবং কিছু টাকা সেইভ করতে পারেন। বা, এই সম্ভাবনা রাখেন।

অর্থাৎ, যাদের নিজের লাইফে আরামে চলার মত টাকা উপার্জন নাই, তাদের জন্য এই লেখা না। তাদের ক্ষেত্রে ধনী হবার উপায় ভিন্ন হবে।

৩। যাদের ধনী হইতে, ধনী বলতে সম্পদশালী হইতে কোন তাড়া নাই। অর্থাৎ কুইক রিচ হইতে হবে এটা যাদের উদ্দেশ্য না।

এই লেখা একটা আইডিয়া যে কীভাবে দীর্ঘ সময়ে সম্পদ বানানো যায়। সম্পদ বানানোর অনেক ভিন্ন ভিন্ন উপায় আছে, এর একটা এটা। একমাত্র না। পাঠকের কাজ হবে এটা নিয়া চিন্তা করা ও নিজে নিজের স্ট্র্যাটেজি ঠিক করা।

দীর্ঘ সময় ব্যবধানে সম্পদ বানানো, অর্থাৎ ত্রিশ চল্লিশ বছরের সময় হলে একটা প্রশ্ন আসে প্রায়ই, ওই সময়ে টাকা দিয়া আমি কী করব। বা মানুষ যে অতদিন বাঁচবে তার নিশ্চয়তা কী।

এর উত্তর এক, যেই টাকাটা আপনি ইনভেস্ট করছেন লং টার্মে সম্পদ বানানোর জন্য, এইগুলা আপনার আরামের জীবন যাপনের পরে, ইমারজেন্সি ফান্ডের পরে বেঁচে যাওয়া টাকা। অর্থাৎ অলরেডি আপনি গুড লাইফ যাপন করছেন। এখন আপনার যদি ধারণা হয়ে থাকে, ধনী হওয়া মানে মিলিয়ন ডলার খরচ করা তাহলে এটা ভুল। ধনী হওয়া বলতে সম্পদশালী হওয়া, অর্থাৎ আপনি সম্পদ তৈরি করবেন, খরচ করবেন না। তৈরি আর খরচ ভিন্ন জিনিশ।

দুই, মানুষ যেমন ৩০ বছর বাঁচবে এই নিশ্চয়তা নাই, তেমনই আগামী সপ্তাহে বাঁচবে এর নিশ্চয়তাও নাই। এবং মানুষ কেবল তার নিজের জন্য বেঁচে থাকে না, কাজ করে না। এই নার্সিসিস্ট, ও ব্যাক্তিস্বাতন্ত্রিক চিন্তা বাজে যে মানুষ কেবল নিজের জন্য। এটা যৌক্তিকভাবে অসম্ভব, কারণ ব্যক্তি বায়োলজিক্যালি অন্য মানুষদের প্রডাকশন, এবং তার যে জীবন যাপন তা অন্যান্য অনেক মানুষের সাথে নানাবিদ আন্তঃসম্পর্কের মাধ্যমে।

মানুষের লাইফে গুরুত্বপূর্ণ একটা জিনিশ কম্পাউন্ড ইফেক্টের প্রভাব সম্পর্কে বুঝা। এটা একটা লাইফ চেইঞ্জিং আইডিয়া।

কম্পাউন্ড ইফেক্টের ম্যাজিক

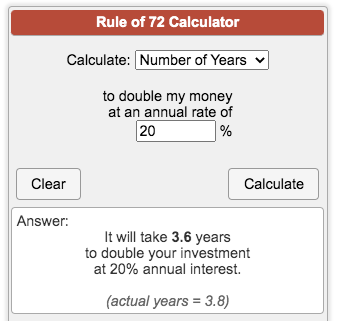

ধরা যাক, আপনার কাছে আছে ২৫ হাজার ডলার। আপনি একটা স্টকে ইনভেস্ট করলেন যা আপনাকে বছরে ২০% হারে রিটার্ন দেয়। সেক্ষেত্রে, আপনার মূল টাকা দ্বিগুণ হতে কত সময় লাগবে?

৭২ এর থাম্ব রুল এর আনুমানিক হিশাবে, ৭২ কে রিটার্ন হার দিয়ে ভাগ করলে আপনি পাবেন কতদিনে আপনার টাকা দ্বিগুণ হবে।

উপরিউক্ত উদাহরণের ক্ষেত্রে, ৭২/ ২০ = ৩.৬ বছর।

অর্থাৎ, ৩.৬ বছরে আপনার ২৫ হাজার ডলার ৫০ হাজার ডলার হবে। এটা শুনতে আহামরি কিছু মনে হয় না।

আপনি যদি ২০২১ সাল থেকে ২০৫৬ সাল পর্যন্ত ইনভেস্ট করে রাখেন, আর এই হারে রিটার্ন পেয়ে যান, তখন কী হবে?

২০২১ থেকে ২০৫৬ সাল পর্যন্ত বছর হয় ৩৬ বছর।

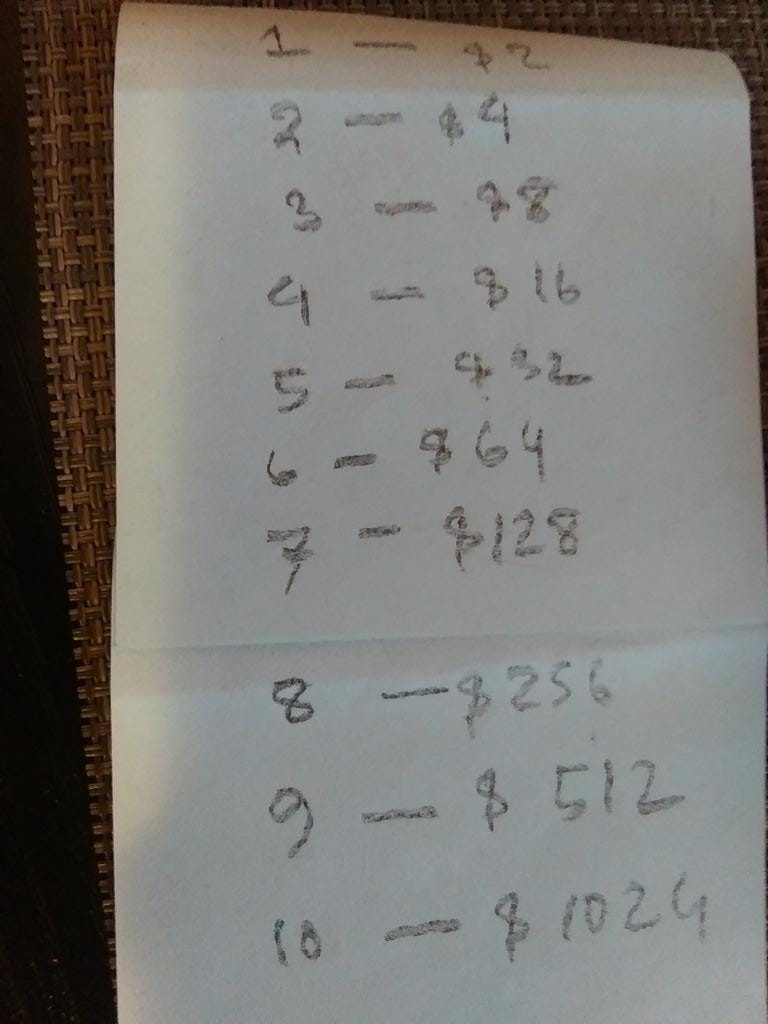

ডাবল হতে লাগে ৩.৬ বছর, তাহলে ৩৬ বছরে মোট ডাবল হবে ৩৬/৩.৬ = ১০ টা।

প্রথম ডাবলে ১ ডলার হবে ২ ডলার।

২ ডাবলে ২ ডলার হবে ৪ ডলার।

১০ তম ডাবলে ১ ডলার হবে ১০২৪ ডলার।

আপনার মূল টাকা ছিল ২০২১ সালে ২৫ হাজার ডলার।

২০৫৬ সালে গিয়ে দাঁড়াবে = ২৫০০০ * ১০০০ = ২৫০০০০০০ অর্থাৎ ২৫ মিলিয়ন ডলার। বা ২৫০ লাখ ডলার।

এই রুল অফ ৭২ একটা আনুমানিক হিশাব, মূল ক্যাল্কুলেশন থেকে সহজ ভাবে বুঝার জন্য। এটা একুরেট ফলাফল দেয় না। সবচাইতে একুরেট আসে ৮% হারে। যাই হোক, কম্পাউন্ডিং এর প্রভাবটা দেখাতেই এটা এখানে আনা।

একেবারে একুরেট হিশাবে ২৫ হাজার ডলার ২০% বাৎসরিক রেইটে ৩৬ বছরে হবে ১৭ মিলিয়ন ডলারের উপরে। ইনফ্ল্যাশন এডজাস্ট করা হয় নি হিশাবের সুবিধার্থে।

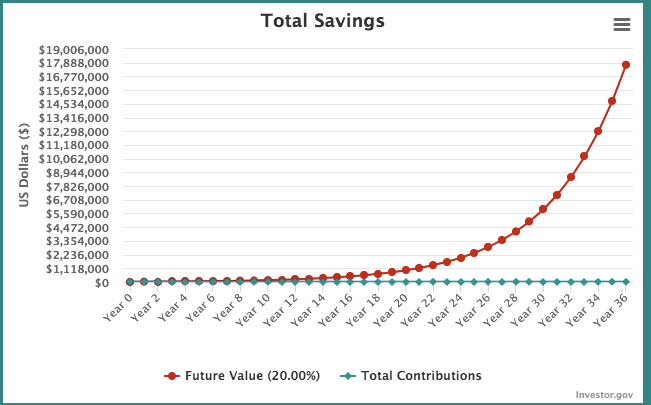

মানুষ সব সময় লিনিয়ার বা এক রৈখিক গ্রোথে চিন্তা করে। কিন্তু কম্পাউন্ডিং এর ক্ষেত্রে গ্রোথ হয় এক্সপোনেনশিয়াল। এইজন্য, একটা সময়ের পরে গ্রোথ অবিশ্বাস্য গতিতে বেড়ে চলে।

উপরের গ্রাফে দেখেন, ২৬ বছরের পরে গ্রাফের চেহারা কেমন হয়েছে।

দাবা বোর্ডের দ্বিতীয়ার্ধের গল্প

বহু পুরনো একটি গল্প আছে, দাবা খেলার আবিষ্কারক এবং একজন রাজাকে নিয়ে। দাবা খেলা যিনি আবিষ্কার করলেন, রাজা তাকে পুরস্কার দিতে চাইলেন, জিজ্ঞেস করলেন, তুমি কি চাও?

আবিষ্কারক বললেন, দাবার বোর্ডে প্রতি ঘরে এক শস্যদানা করে দিন, এবং পরের ঘরে এর দ্বিগুণ, তার পরের ঘরে এর দ্বিগুণ, এভাবে মহারাজ।

রাজা ভাবলেন এ আর এমন কী।

কিন্তু, দাবার বোর্ডের মধ্যপথে আসতে আসতে দেখা গেল রাজ্যের সব শস্যদানা উজাড় করে দিয়েও শেষ হচ্ছে না। অবস্থা এমন যে, পুরো রাজ্যই দিতে হবে।

এই কথিত গল্পটি এক্সপোনেনশিয়াল গ্রোথ আসলে কত দ্রুত অনেক বেশি বেড়ে যায় তা বুঝাতে, সেই ১২৫৬ সালের আগে থেকে প্রচলিত।

কিন্তু ঐ গল্পের রাজা যেমন এক্সপোনেনশিয়াল গ্রোথ বুঝেন নি, তেমনি আধুনিক মানুষেরাও বুঝেন না, যেটা করোনা ভাইরাসের ক্রাইসিসের সময় দেখা গেল ২০২০ সালে। ভাইরাসটি এইভাবে দ্রুত ছড়িয়ে গিয়ে কয়েকদিনের মধ্যে অবস্থা মারাত্মক করে তুলেছিল। নীতিনির্ধারকেরা ও রাষ্ট্রনায়কেরা এটা আগে ধরতে পারেন নি।

কম্পাউন্ড এই গ্রোথের ক্ষেত্রে, সময় গুরুত্বপূর্ণ। এই জন্য টেকনোলজি স্ট্র্যাটেজিতে একটি কথা প্রচলিত আছে, দাবা বোর্ডের দ্বিতীয়ার্ধ। বোর্ডের দ্বিতীয় অর্ধেক অংশেই গ্রোথ দানবীয় রূপ ধারণ করে।

ওয়ারেন বাফেট কি সেই জাদুকর?

কিন্তু এখানে কথা হল, দীর্ঘ সময় ধরে ২০% রিটার্ন আনা সহজ কি না?

অবশ্যই সহজ না, কঠিন।

রিটার্নের দিক থেকে ২০% এভারেজ রিটার্ন দীর্ঘ সময় ধরে খুবই বেশি, অসাধারণ রেজাল্ট, কারণ ইনফ্ল্যাশন এডজাস্ট করে এস এন্ড পি ৫০০ এর গত ৫০ বছরের রিটার্ন ৬ বা ৭% হবে।

কিন্তু একেবারেই অসম্ভব না।

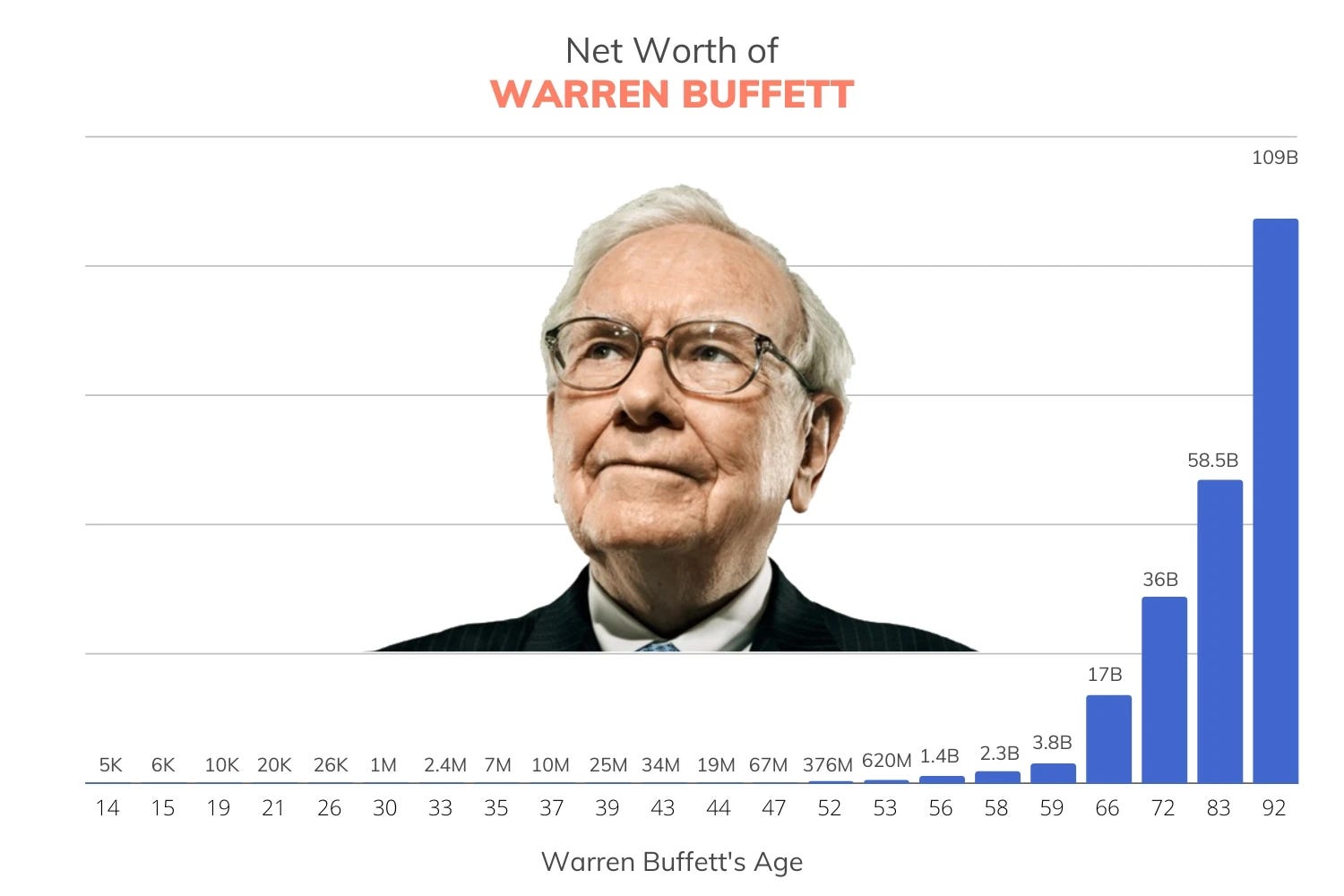

ওয়ারেন বাফেটের রিটার্ন ৫২ বছরে প্রায় ১৯-২০% করে।

ব্যারনসের সূত্রে, ওয়ারেন বাফেটের কোম্পানিতে ১০০০ ডলার আপনি ইনভেস্ট করতেন যদি ১৯৬৫ সালে, তাহলে সেই টাকা এখন হতো ২৭ মিলিয়ন ডলার।

অন্যদিকে, এস এন্ড পি ৫০০ ইনডেক্সে ইনভেস্ট করলে আপনার টাকা হতো মাত্র ২০০,০০০ ডলার।

দুইটাই কম্পাউন্ড গ্রোথ, বাফেটেরটাতে রেইট বেশী, তাই ফলাফলও বেশী।

কম্পাউন্ড গ্রোথের সুফলের জন্য রিটার্ন রেইট মেইন্টেইন জরুরী।

কিন্তু সকল বছর গ্রোথ একই ২০% হারে বাস্তবে হয় না। যেমন, বাফেটের বেস্ট বছর ছিল ১৯৭৬ সাল, যেখানে প্রায় ১২৯% রিটার্ন ছিল। আর খারাপ বছর ছিল ১৯৭৪ সাল, সেই বছর ছিল ৪৮% লস।

মার্কেটে উত্থান পতন হয়।

যেমন, ১৯৬২ থেকে ১৯৭২ সাল পর্যন্ত বার্কশায়ার হ্যাথওয়ের শেয়ার ৮ ডলার থেকে ৮০ ডলারে চলে গিয়েছিল। তখন এই গল্পের কথা ধরা যাক, আমি আপনাকে বললাম এই বাফেট লোকটা অনেক বুদ্ধিমান, এর কোম্পানির ভবিষ্যৎ সম্ভাবনা অনেক, এই স্টক কিনেন। আপনি কিনলেন ৮০ ডলারে, ১৯৭২ সালের ৩১ ডিসেম্বরে।

৩ বছর পরে ৩১ ডিসেম্বর ১৯৭৫ এ স্টকের দাম ৫৩% কমে গিয়ে হয়েছিল ৩৮ ডলার। আপনি আমাকে গালাগালি করে, বাফেটের কোম্পানিকে গালাগালি করে বিক্রি করে দিয়েছিলেন।

কিন্তু পরের বছরেই স্টকটির দাম ৩৮ থেকে হয়েছিল ৯৪।

১৯৮২ সালে ৭৭৫।

এবং আজ মে ৬, ২০২৩ এ ৪৯১৮৪০ ডলার।

ওয়ারেন বাফেট সবচাইতে বিখ্যাত এবং সফল একজন ইনভেস্টর। তার কথা এখানে আনা তারে হিরো বন্দনা করতে না, বরং কম্পাউন্ডিং ইফেক্ট এর ক্ষমতা বুঝাতে। তার সাকসেসে তার স্কিলের সাথে লাক, এবং অন্যান্য ফ্যাক্টর ছিল। তিনি অনেক ভুল করেছেন। কিন্তু তার সফলতার মূল সূত্র, শুরু থেকেই তিনি কম্পাউন্ডিং ইফেক্ট বুঝতে পেরেছিলেন, এবং একে কাজে লাগানোর উপায় বের করেছিলেন। যার সুফল তিনি পেয়েছেন।

তার সম্পত্তির গ্রাফ যদি দেখেন, ৫০ বছরের পরে তিনি দাবা বোর্ডের দ্বিতীয়ার্ধ দেখাচ্ছেন।

পৃথিবীর ৬ষ্ট এই ধনী ব্যক্তি, এই সম্পদ অর্জন করতে পারতেন না, যদি তিনি আগেই ধরে নিতেন যে তিনি হয়ত এত বছর বাঁচবেন না। বা, তিনি যদি কুইক ধনী হতে চাইতেন।

এত সম্পদ দিয়ে তিনি কী করবেন? ভোগবাদী দৃষ্টিভঙ্গি থেকে এই প্রশ্নের বিস্তারিত রূপ, বুড়া বয়েসে এত সম্পদ দিয়ে তিনি কী করবেন?

পাবলিকলি যে তথ্য আছে, তিনি ৯৯% সম্পত্তি দান করে যাবেন প্রতিজ্ঞা করেছেন ও এখন পর্যন্ত ৫১ বিলিয়ন ডলার দান করেছেন। তার চিন্তা, বিজনেস প্রভাবের বাইরে, এই যে তিনি মানুষের জন্য খরচ করতে পারলেন, সম্পদ তৈরি করার জন্যই তো পারলেন।

এই কম্পাউন্ড ইফেক্ট দুনিয়ার যেকোন মানুষের জন্য কাজ করতে পারে, যদি সে এটা বুঝতে পারে ও কাজে লাগাতে পারে। আলবার্ট আইনস্টাইন বলেছিলেন, “কম্পাউন্ড ইন্টারেস্ট হলো দুনিয়ার অষ্টম আশ্চর্য। যে এটা বুঝে সে অর্জন করে, আর যে বুঝে না সে পরিশোধ করে।”

ম্যানহাটন আইল্যান্ড ন্যাটিভ আমেরিকানদের কাছ থেকে ডাচরা কিনেছিল ১৬২৬ সালে, মাত্র ২৪ ডলারে।

ধরা যাক, ওই সময়ে ন্যাটিভ আমেরিকানরা যদি ঐ ২৪ ডলার ইনভেস্ট করলো, ও বছরে ৭% হারে রিটার্ন পেতে থাকলো।

তাহলে ২০২৬ সালে তাদের ঐ ২৪ ডলার হতো ২৪ ট্রিলিয়ন ডলার!

যেখানে পুরা আমেরিকার রিয়েল এস্টেট ভ্যালু এখন ৪৪ ট্রিলিয়ন ডলার।

মানুষ কেন ব্যবহার করে না?

আপনি হয়ত ভাবছেন কম্পাউন্ডিং এত সহজ, তাহলে সব মানুষ কেন এটি ব্যবহার করে না তাঁদের চিন্তায় ও কাজে?

মানুষের ব্রেইন কিছু লজিক্যাল ক্যালকুলেশন করে, এবং এরপর সিদ্ধান্ত নেয়। যেমন, সামনে একটা খালের মত জায়গা পড়েছে, যার উপর দিয়ে পানি যাচ্ছে, এটি পার হয়ে আপনাকে অন্য পাড়ে যেতে হবে। এমতাবস্থায়, ব্রেইন প্রথমত ভিজুয়াল ডেটা নিবে যে তার দেখায় পানির গভীরতা কত। পানির তল দেখা যায় কি না, ইত্যাদি। এর পর এই ডেটার উপর ভিত্তি করে ব্রেইন হিসাব করে দেখবে, এটি হেঁটে পার হওয়া যাবে কি না।

সব জিনিশের ক্ষেত্রে এইরকম ক্যালকুলেশন ব্রেইন করে থাকে। এটা সময় নিয়ে বসে করা ক্যালকুলেশন না, খুব দ্রুত, মুহুর্তের মধ্যে। এটা করে নিয়েই সহজ বোধ বা ইনটুইশনের মাধ্যমে কোন জিনিসকে বুঝে।

আপনাকে যদি বলি, ৮+ ৮ + ৮ +৮ +৮ +৮ +৮ +৮ +৮ কত হয়, আপনি দ্রুত বলতে পারবেন ৭২, কারণ নয়টা ৮ আছে, আট নং ৭২। কিন্তু যদি বলি ৮ * ৮ *৮ *৮ *৮ *৮ *৮ *৮ *৮ কত, তাহলে আপনি পারবেন না বলতে। খুব বুদ্ধিমান লোকেরাও পারবে না। কারণ এই ক্যালকুলেশন ব্রেইন সাধারণত করতে পারে না। কারণ সংখ্যাটা অনেক বড় ১৩৪, ২১৭, ৭২৮।

যেহেতু এটি ক্যালকুলেশন করতে পারে না দ্রুত তাই সহজ বোধীয় বা ইনটিউটিভ ভাবে একে বুঝা সম্ভব নয়, ফলত ব্রেইন একে আন্ডারএস্টিমেট করে, বা এর অস্তিত্ব আছে বলে মনে হয় না।

আরেকটা সমস্যা হয় প্যাশেন্স বা ধৈর্য্য নিয়ে। এতো লম্বা সময় ধরে কোন স্ট্র্যাটেজিতে স্থির থাকা কঠিন। এই সময়ের মধ্যে কয়েকবার মার্কেট ধ্বস হবে। নিজের পোর্টফোলিও ৫০% ডাউন অবস্থায় দেখে ঠিক থাকার টেম্পারমেন্ট সবার থাকে না।

মানুষের কিছু ন্যাচারাল বায়াস আছে, যেগুলা তারে ক্লিয়ার চিন্তা করতে দেয় না। এর মধ্যে একটা রিসেন্সি বায়াস। সাম্প্রতিক ঘটনা ও তথ্যরে বেশী গুরুত্বপূর্ণ মনে করে। ফেসবুকের দিকে তাকালে দেখবে, প্রতিটা সাম্প্রতিক ইস্যু কত গুরুত্বপূর্ণ মনে হয়। কিন্তু কিছুদিন পরেই মানুষ আসলে ভুলেই যায়। আর কেউ যদি ফেসবুকের এই সাম্প্রতিকতা থেকে দূরে থাকেন, অর্থাৎ ইস্যু কী চলছে তা তার সামনে না আসে, তাহলে তিনি দেখতে পারবেন ওইগুলার কোন গুরুত্বই নাই। এই রিসেন্সি বায়াস, সাম্প্রতিক চিন্তারে অতি গুরুত্বপূর্ণ মনে করা, লং টার্মে চিন্তা করতে দেয় না।

অর্থনৈতিক আচরণের ক্ষেত্রে খুব কম মানুষ কম্পাউন্ড ইফেক্ট পজেটিভলি ব্যবহার করতে পারলেও, অনেক অনেক মানুষ কিন্তু অবলীলায় কম্পাউন্ড ইফেক্ট নেগেটিভলি ব্যবহার করেন তাদের অর্থনৈতিক আচরণে। অল্প অল্প করে অতিরিক্ত খরচ করতে করতে অতিরিক্ত খরচ অনেক বাড়িয়ে তুলেন, ঋণ জমাতে জমাতে এমন অবস্থায় পড়ে যান যে, সুদ ও ফি এর চাপে কখনো ঋণ থেকে বের হতেই পারেন না। স্বাস্থ্য, সম্পর্ক, কেরিয়ার সব ক্ষেত্রেই অনেক মানুষ কম্পাউন্ড ইফেক্ট নেগেটিভলি ব্যবহার করে যান।

এইভাবেও বলা যায় সরলীকরণ করে, আপনি কম্পাউন্ড ইফেক্ট পজেটিভলি ব্যবহার করতে যদি না পারেন, তাহলে নিশ্চয়ই নেগেটিভলি একে ব্যবহার করছেন।

টাইম, রেইট ও ক্যাপিটাল

এই তিনটা জিনিশ গুরুত্বপূর্ণ কম্পাউন্ডিং এ। প্রথম গুরুত্বের, কত দীর্ঘ সময় আপনি কম্পাউন্ডিং হতে দিচ্ছেন। দ্বিতীয়, কত হারে কম্পাউন্ডিং হচ্ছে। তৃতীয়, ক্যাপিটালের এমাউন্ট কত।

তাই, যত তাড়াতাড়ি একজন ব্যক্তি তার সেইভিং এবং ইনভেস্টিং শুরু করতে পারেন, লং রানে তত তার জন্য ভালো।

আমেরিকানদের জন্য, সেইভিং ইনভেস্টমেন্ট একাউন্ট এক ধরণ আছে রথ আইআরএ নামে। যেটা ট্র্যাডিশনাল আইআরএ থেকে ভিন্ন।

রথআইআরএ তে aআফটার ট্যাক্স মানি সেইভ করা যায় ও ইনভেস্ট করা যায়। এতে যখন আপনি আপনার রিটার্ন সহ টাকা তুলবেন সাড়ে উনষাট বছর বয়েসে, তখন কোন ট্যাক্স দিতে হবে না।

সাড়ে উনষাট বছরের আগে আপনি রিটার্ন তুলতে পারবেন না, বিশেষ কিছু কারণ ছাড়া, যেমন প্রথম বাড়ি কেনা, স্বাস্থ্যের খরচ, ইত্যাদি কিছু বিষয় ছাড়া, কিন্তু আপনি যে টাকা জমা করেছেন তা তুলতে পারবেন যেকোন সময়ে।

ট্র্যাডিশনাল আইআরএ'র সাথে এর পার্থক্য হলো, ট্র্যাডিশনালে ট্যাক্স দিতে হয় তোলার সময়, জমা করার সময় দিতে হয় না।

একইভাবে আমেরিকায় কোম্পানিগুলা তাদের কর্মচারীদের জন্য ৪০১কে নামে রিটায়ারমেন্ট অফার করে। যেখানে প্রতি পে চেক থেকে একটা এমাউন্ট জমা হয়, এবং ফাইনানশিয়াল মার্কেটে ইনভেস্ট হয়। কোম্পানিগুলা তাদের পলিসির উপর নির্ভর করে ম্যাচ করে, অর্থাৎ তারাও একটা এমাউন্ট যোগ করে কর্মচারীদের একাউন্টে। এটা কর্মচারীর জন্য ফ্রি মানি। এইক্ষেত্রেও দুই অপশন থাকে অনেক কোম্পানিতে, রথ ৪০১কে ও ট্র্যাডিশনাল। রথ ৪০১কে আগে ট্যাক্স কেটে নেয়, ফলে তোলার সময়ে যে আর্নিং হবে তাতে কোন ট্যাক্স হবে না। ট্র্যাডিশনালে ট্যাক্স হবে একেবারে তোলার সময়ে।

যদি কেউ মনে করেন তার ট্যাক্স এখন কম কিন্তু রিটায়ারমেন্টের বয়েসে বেশী হবে, তাহলে তার জন্য বেটার অপশন রথ। কারণ, এখন তিনি বর্তমান রেইটে ট্যাক্স দিবেন, ও রিটায়ারমেন্টের টাইমে কোন ট্যাক্স ছাড়া টাকা তুলবেন।

আবার কেউ যদি মনে করেন, এখন তার ট্যাক্স বেশী, রিটায়ারমেন্টে ট্যাক্স কম হবে, তাহলে তার ক্ষেত্রে ট্র্যাডিশনাল ৪০১কেই বেটার অপশন।

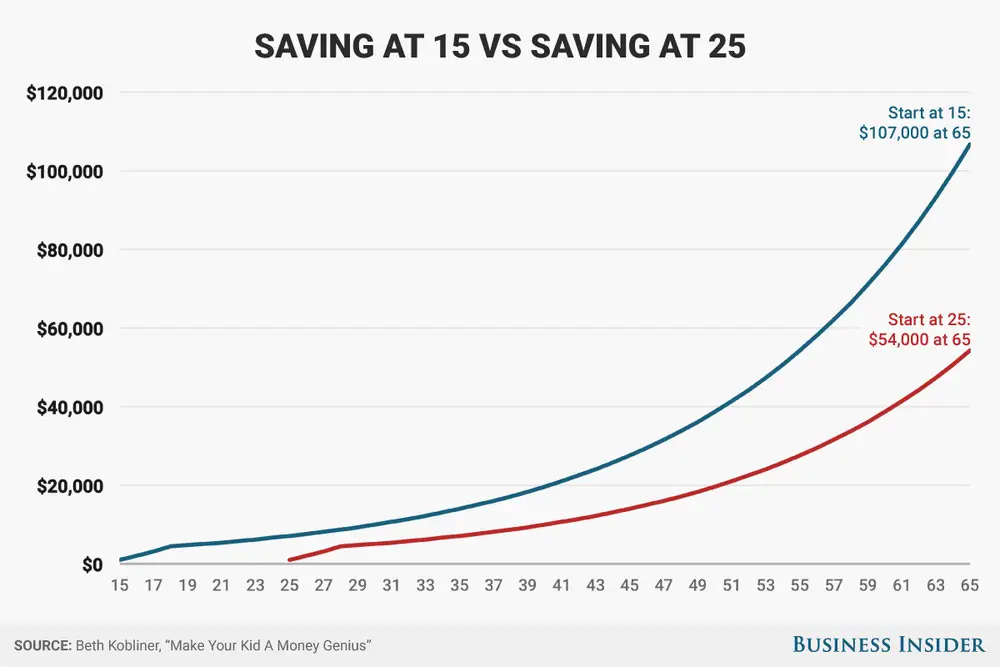

উপরের গ্রাফ বেথ কবলাইনারের বই থেকে, যেখানে দেখানো হচ্ছে সময় কম্পাউন্ডিং এর একটা বিশাল ফ্যাক্টর।

ধরা যাক একজন ব্যক্তি ১৫ থেকে ১৮ এই চার বছরে ৪ হাজার ডলার রাখলো রথ আইআরএ তে ইনভেস্ট করে এস এন্ড পি ৫০০ ইনডেক্সে। ৭% রিটার্নে ৬৫ বছরে তার এই ৪ হাজার ডলার হবে ১০৭ হাজার ডলার।

আবার একই ব্যক্তি যদি অপেক্ষা করে, ও ২৫ বছর বয়েসে ওই চার হাজার ডলার একইভাবে রথ আইআরএতে ইনভেস্ট করে ও একই ৭% হারে রিটার্ন পায়, তাহলে ৬৫ বছর বয়েসে তার চার হাজার ডলার হবে ৫৪ হাজার ডলার।

সময়ের দৈর্ঘ্য একটা বিশাল ফ্যাক্টর।

নিজের ছবিতে দেখানো হচ্ছে, ইনফ্ল্যাশন ২.৫% বাৎসরিক ধরে ২৫ বছরে ১ মিলিয়ন ডলারের মালিক হতে একজন লোকের কত করে মান্থলি ইনভেস্ট দরকার, এবং কত হারে রিটার্ন পেলে মিলিয়ন ডলার মার্কে পৌছাবেন। এই সুন্দর টেবিলটি করেছেন ফাইনানশিয়াল এনালিস্ট লীন অল্ডেন।

বামদিকের খাঁড়া ওয়াই অক্ষে আছে মান্থলি ইনভেস্টমেন্ট। ২৫০ ডলার থেকে শুরু, উপরের দিকে বেড়েছে।

এক্স অক্ষে উপরে আছে বাৎসরিক রিটার্ন হার, এবং এর নিচে ওই রিটার্নে ২৫ বছর পরে কত টাকা হবে।

দেখা যাচ্ছে, কেউ যদি ৭৫০ ডলার ইনভেস্ট করেন প্রতি মাসে নিয়মিত, এবং ১৪% হারে রিটার্ন পান তাহলে ২৫ বছরে ১ মিলিয়ন ডলার ছুঁইতে পারবেন।

এখন আমারে যদি প্রশ্ন করেন একজন সাধারণ লোকের পক্ষে কি এটা সম্ভব?

আমার উত্তর হবে, তিনি লাকি হলে অবশ্যই সম্ভব। কিন্তু, বাস্তব বিচারে, একজন সাধারণ লোকের পক্ষে, প্যাসিভ ইনভেস্টিং এর মাধ্যমে ১৪% রিটার্ন খুব কঠিন। ব্যক্তিগত ভাবে, আমার কাছে থাকা ডেটার উপর ভিত্তি করে আমি বলব সম্ভব না।

একেবারে প্যাসিব ইনভেস্টিং এ, তিনি যদি শুধুমাত্র এস এন্ড পি ফাইভ হান্ড্রেড কিনে রেখে দিবেন, এমন হলে, ৫-৭% রিটার্ন আশা করা যায়। ৮-১০% হলে অসাধারণ।

ধরেন একজন রোবট মাসে ২২৫০ ডলার ইনভেস্ট করে গেলেন এসএন্ডপি৫০০ এ, তাহলে কনজারভেটিভ ৫% রিটার্নে তিনি ১ মিলিয়ন ডলারের মালিক হবেন, এটা প্রায় একরকম নিশ্চয়তা দিয়েই বলা যায়। যদি না কোন মেজর ডিজাস্টার, যেমন বড় নিউক্লিয়ার ওয়ার বা এলিয়েন ইনভ্যাশন, বা বড় কোন উল্কাপিণ্ড এসে আঘাত করে পৃথিবীর ধ্বংস হয়ে যাওয়া ইত্যাদি ইভেন্ট ঘটে।

সাধারণ একজন ব্যক্তির জন্য এর চাইতে সহজ উপায় আর কী হতে পারে নিজের টাকা দিয়ে সম্পদ তৈরি করার!

দক্ষ ইনভেস্টর হতে গেলে

একজন দক্ষ ইনভেস্টরের ক্ষেত্রে চ্যালেঞ্জটা হয় তিনি কত বেশী হারে কম্পাউন্ডিং করতে পারেন। একেক সফল ইনভেস্টর একেক স্ট্র্যাটেজী অবলম্বন করে সফল হন। আবার একেক সফল ইনভেস্টরের "সফল হইতে গেলে আগে তোমারে সার্ভাইভ করতে হবে" এর একেকটা আলাদা রকম স্ট্র্যাটেজিও থাকে। ওয়ারেন বাফেটের স্ট্র্যাটেজি, জেসি লিভমোরের স্ট্র্যাটেজি, মাইকেল বারির স্ট্র্যাটেজি, রে দালিওর স্ট্র্যাটেজি, হাওয়ার্ড মার্ক্স বা জিম সিমন্সের স্ট্র্যাটেজি এক না। তাদের ভিউ একরকম না।

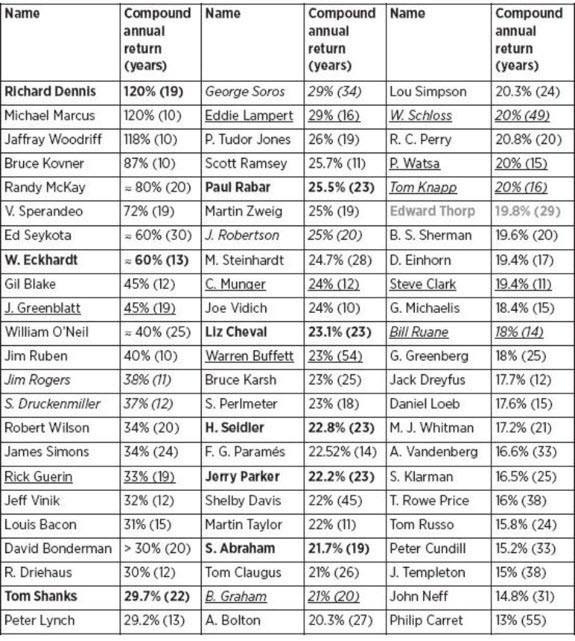

সেরা ট্রেডিং পারফরমেন্সের এই টেবিলটা দেখতে পারেন, কোন ট্রেডার কত বছর ধরে কী হারে কম্পাউন্ডিং করতে পেরেছেন তার তথ্য।

এখানে একেকজনের স্ট্র্যাটেজি, ভিউ একেকরকম, প্রায়ই পরস্পর বিরোধীও ছিলো। ইউটিউবে এবং ইন্টারনেটে প্রচুর তথ্য মিলবে এইসব ট্রেডারদের স্ট্র্যাটেজি নিয়ে। ইন্টারনেট প্রযুক্তির সুবাধে সরাসরি তাদের মুখেও শোনা যাবে ক্ষেত্রে বিশেষে।

এটা অনেক বড় এক আশীর্বাদ স্বরূপ।

একজন সাধারণ ব্যক্তি যদি স্টাডি করতে চান, তার হাতের কাছেই সব আছে। প্রতিদিন এক দুই ঘণ্টা করে কেউ যদি দশ বছর স্টাডি করেন, জ্ঞানের কম্পাউন্ড ইফেক্টে তিনি আর কিছু না বুঝা সাধারণ লোক থাকবেন না। তখন অন্তত বিচক্ষণ সিদ্ধান্ত নেবার সম্ভাবনামূলক জায়গাতে পৌছাবেন।

এখন, আমি কি স্টাডি বলতে সাম্প্রতিক নিউজ বুঝাচ্ছি? টেসলার স্টক কত বাড়ল বা, ফেডারেল রিজার্ভ মিটিং বা ইন্টারেস্ট রেইট নিয়ে?

না।

এইগুলাতে যারা চলে যায় তারা বেসিক বুঝে না। কিছুই বুঝে না, কিন্তু নিজেরে স্মার্ট দেখাতে এইসব নিউজ পড়ে, ও আলাপে ব্যবহার করতে চায়। ইন্টারেস্ট রেইট বাড়াচ্ছে তাই এই হচ্ছে সেই হচ্ছে বা প্রেডিকশন দিচ্ছে পত্রিকায় পড়া থেকে, জিজ্ঞেস করলেন, আপনি কি জানেন কেন ইন্টারেস্ট রেইট বাড়ে কমে? বা লং, শর্ট টার্ম ডেট সাইকেল কীভাবে কাজ করে? উত্তর দিতে পারে না।

তাই স্টাডি বলতে এইগুলা পড়া না। এইগুলা পড়তে পারেন আপডেট থাকতে, নিজরে স্মার্ট দেখাইতে নয়।

স্টাডি করেন মার্কেট বেসিক। টাকা কী, না বুঝলে ইনফ্ল্যাশন বাড়ছে এইসব নিউজ দেখে যে আলাপ করতে যান, তা ভুয়া হবে।

সফল ট্রেডারদের স্টাডি করতে গেলে তারা কী কিনতেছেন বা বিক্রি করতেছেন, এটা ফলো করলে লাভ নাই। দেখেন, তার চিন্তার ধরনটা কী। বাশো বলেছিলেন যেমন, মহাপুরুষদের পথ অনুসরণ কইরো না বরং তারা কী খুজতেছিলেন তা দেখো।

যেমন এক উদাহরণ উপরের তালিকার এড থর্প। এই লোক গণিতের অধ্যাপক, এতো অসাধারণ যে, নিজের থিওরির ব্যবহারিক প্রমাণের জন্য তিনি ব্ল্যাকজ্যাক গেইমে হাউজরে হারাইয়া দিছিলেন। কেলি ক্রাইটেরিয়ন তিনি ব্যবহার করেছেন তার স্ট্র্যাটেজিতে। পরে স্টক মার্কেটেও এটি ব্যবহার করেছেন। একই কেলি ক্রাইটেরিওন স্টক মার্কেটে ব্যবহার করেছেন ইনফরমেশন থিওরির ফাদার ফিগার ক্লদ শ্যানন।

এখন আপনি যদি স্টাডি করেন কী এই কেলি ক্রাইটেরিয়ন, কীভাবে ব্যবহার করা যায় এটি অপটিমাল বেট সাইজ নির্ধারণে, কীভাবে এরা ব্যবহার করেছেন, বা স্টাডি করতে গিয়ে আপনি এর সাথে মিল পেলেন অপশন ট্রেডার দার্শনিক নাসিম তালেবের এরগোডিসিটির। এইসব মিলাইয়া আপনার যদি কোন আন্ডারস্ট্যান্ডিং হয়, আপনি আপনার স্ট্র্যাটেজিতে এপ্লাই করতে পারেন, ওইটারে বলে স্টাডি।

উদাহরণ হিশেবে বলা।

একেকজন একেকরকম স্ট্র্যাটেজি ফলো করেছেন, একেকরকম ইনসাইট আছে তাদের মার্কেট সম্পর্কে।

“You must understand that there is more than one path to the top of the mountain”

তোমারে অবশ্যই বুঝতে হবে যে, পর্বত চূড়ায় পৌঁছানোর একাধিক পথ আছে।

মিয়ামটো মুশাসি, এ বুক অব ফাইভ রিংস।

ধন্যবাদ। একজন ব্যক্তি যদি নিরাপদ ইনভেস্টমেন্ট হিসেবে জমিতে ইনভেস্ট করে তাহলে সেক্ষেত্রে কম্পাউন্ডিং ইফেক্টের নিয়ম কার্যকর হবে কি না?

যেহেতু বাংলাদেশ এ নিরাপদ ইনভেস্টমেন্ট এর ক্ষেত্র অনেক কম...

যারা মাত্র ক্যারিয়ার শুরু করছে,আরামে জীবন যাপনের মতো এনাফ অর্থ এখনও উপার্জন করছে না তাদেরকে ক্ষেত্রে কী কী পদ্ধতি অবলম্বন করতে হবে...?